Face aux fluctuations de prix du Bitcoin, il est facile de se laisser emporter par la confusion ou le pessimisme ambiant. Cependant, au-delà du bruit quotidien du marché se cachent des perspectives plus profondes.

Cet article inspiré d'une entrevue entre Natalie Brunell et Michael Saylor explore quatre idées contre-intuitives de ce dernier, l'un des plus grands partisans du Bitcoin.

Cet article qui résume les grandes lignes de cette entrevue vous permettra de percevoir cet actif sous un tout nouveau jour. Bonne lecture !

1. La vente actuelle de bitcoins est en fait un signe haussier

Même si le marché du Bitcoin peut sembler stagner par moments, il est important de prendre du recul.

Comme le souligne Saylor lors de sa récente entrevue avec Natalie Brunell, sur une base annuelle, le Bitcoin a presque doublé, affichant une hausse de 99 %.

Selon lui, les vendeurs actuels ne sont pas des investisseurs qui perdent confiance. Il s'agit principalement des « OGs » (les «Original Gangster» ou premiers adeptes de Bitcoin) qui diversifient une petite partie de leur immense patrimoine pour des raisons pratiques, comme acheter une maison ou financer les études de leurs enfants.

Cette vente est en réalité un signe de maturité. En transférant des bitcoins des mains des premiers adeptes à un marché plus large, elle contribue à réduire la volatilité globale de l'actif.

C'est précisément cette diminution de la volatilité qui rend le Bitcoin plus attrayant pour le capital à long terme et les « méga-institutions ». C'est une étape naturelle et saine dans le cycle de vie d'un actif en voie de monétisation. « [...] vous voulez que la volatilité diminue pour que les méga-institutions se sentent à l'aise d'entrer dans l'espace en grand nombre [...] c'est juste une étape de croissance ou [...] naturelle pour le cycle de vie d'un actif qui se monétise comme celui-ci. », avance Saylor.

2. L'argument « sans flux de trésorerie » est une illusion du monde financier moderne

L'une des critiques les plus courantes de la finance traditionnelle (TradFi) est que le Bitcoin ne génère pas de flux de trésorerie (« cash flows »).

PAUSE EXPLICATION :

C’est un des reproches les plus souvent répétés par les partisans de la finance traditionnelle : une action représente une entreprise qui génère des revenus, verse des dividendes, a des flux de trésorerie mesurables. Bitcoin, lui, ne verse pas de dividendes, ne produit pas de loyers, n’a pas de flux internes.

Saylor déconstruit cet argument en soulignant que plusieurs des actifs les plus précieux de notre civilisation n'en produisent pas non plus.

Pensez à l'or, aux diamants, aux œuvres d'art des grands maîtres ou même à d'immenses territoires comme le rachat de la Louisiane, de la Californie ou de l'Alaska. Sur un plan plus personnel, un mariage, un prix Nobel ou une maison n'ont pas de flux de trésorerie, mais leur valeur est indéniable.

Saylor va plus loin : la monnaie parfaite ne devrait pas avoir de valeur d'utilité intrinsèque. Une utilité pratique (comme le cuivre ou le silicium) la rend moins efficace en tant que pure réserve de valeur.

Il explique que la finance traditionnelle est souvent coincée dans une « solution particulière »; le modèle actions/obligations développé après 1971.

PAUSE CONNAISSANCE !

🐇 « Descendons dans le terrier du lapin » de l'esprit de Michael Salor :

1. La monnaie doit être inutile

Si ta « monnaie » a une utilité industrielle (cuivre, pétrole, silicium), alors cette utilité vient parasiter son rôle monétaire. Exemple : si le cuivre devient monnaie, les câblo-distributeurs et fabricants de moteurs électriques vont spéculer dessus pour leur production, créant une volatilité supplémentaire. Idem pour l’argent (silver) qui a une double vie : métal industriel et réserve de valeur. Résultat : sa valeur monétaire est fragilisée.

2. Bitcoin comme « pure money »

Bitcoin, contrairement à l’or, n’a aucune utilité physique ou industrielle. Tu ne peux pas en faire des bijoux, tu ne peux pas le fondre pour l’électronique. Il n’a qu’une seule fonction : enregistrer, stocker et transférer de la valeur. Pour Saylor, ça en fait une forme de monnaie « chimiquement pure », qui ne se laisse pas détourner vers d’autres usages.

3. La finance post-1971 est une solution locale

Quand Nixon a détaché le dollar de l’or en 1971, le monde s’est retrouvé en territoire inconnu. La « solution particulière » que Saylor décrit, c’est le modèle qui a émergé pour faire tenir ce système :

D’un côté, les actions comme actif de croissance (l’espoir que la productivité compense l’inflation).

De l’autre, les obligations comme actif de revenu fixe (l’ancre de stabilité).

Ce couple actions/obligations est devenu la base de tous les portefeuilles modernes. Mais ce n’est pas un équilibre naturel : c’est un bricolage qui sert à compenser les excès d’une monnaie fiduciaire sans ancrage dur.

4. Le saut conceptuel

Ce que Saylor avance, c’est qu’une fois qu’on comprend que la monnaie parfaite est inutile (au sens utilitaire), on cesse de chercher à l’intégrer dans un modèle « productif » comme on le fait avec les actions ou les obligations. On accepte qu’elle est uniquement là pour préserver du temps et de l’énergie économique dans l’espace. Autrement dit : ce n’est pas un outil d’investissement, c’est une fondation.C’est une idée radicale, parce qu’elle revoie irrévérencieusement la balle aux critiques de la TradFi (finance traditionnelle) :

Là où eux disent « Bitcoin ne sert à rien, donc il n’a pas de valeur », Saylor rétorque « Justement, il ne sert à rien d’autre — c’est pour ça qu’il est la monnaie parfaite ».

Ce renversement, c’est un peu comme dire : une boussole n’a pas besoin de produire de la musique ou du pain pour être utile. Son utilité réside dans sa pureté de fonction.

Ironiquement, c'est lorsque votre monnaie nationale s'effondre - que ce soit au Liban, en Argentine ou au Nigeria - tous ces actifs traditionnels « sûrs » qui génèrent des flux de trésorerie dans cette monnaie deviennent soudainement sans valeur.

3. Le Bitcoin est la solution aux marchés du crédit « affamés de rendement »

En toute ironie, bien qu'il n'ait pas de flux de trésorerie direct, le Bitcoin offre une solution pour en créer de nouveaux.

Saylor observe que les marchés du crédit traditionnels sont « faibles » et « affamés de rendement » (« yield starved »), offrant des taux souvent inférieurs à l'inflation monétaire réelle, comme les taux nuls ou négatifs au Japon et en Suisse.

Il présente le Bitcoin comme un « capital numérique » (Digital Capital) - le meilleur collatéral au monde, car il s'apprécie plus rapidement que le coût du capital (c'est-à-dire plus vite que les investissements traditionnels comme les indices boursiers).

En utilisant ce collatéral de qualité supérieure, il devient possible d'émettre du « crédit numérique » sur-collatéralisé (par exemple, de 5 à 10 fois la valeur de l'emprunt). Ces nouveaux instruments financiers peuvent offrir des rendements beaucoup plus élevés (8-10 %), une durée plus longue et moins de risques que les obligations d'entreprises traditionnelles.

Concrètement, cela signifie que la société peut financer les rendements promis en vendant une infime fraction de ses plus-values en capital ou en émettant de nouvelles actions, un peu comme une entreprise en hypercroissance réinvestit pour sa croissance future.

Comme le capital sous-jacent (Bitcoin) s'apprécie plus vite que les rendements versés, le système est non seulement durable, mais il renforce aussi le bilan de l'entreprise.

Voir les produits de Strategy₿ ci-dessous 👇🏼

4. Une grande partie de la division en ligne est une illusion (et le Bitcoin est un antidote)

Au-delà de la finance, Saylor partage une observation sociétale puissante : la division que nous voyons en ligne n'est souvent pas aussi réelle qu'elle n'y paraît. Il soutient qu'une grande partie de la toxicité et de la haine en ligne est fabriquée. Elle provient de « bots » ou de campagnes de « guerilla marketing », souvent financées par des acteurs ayant des intérêts financiers, comme des vendeurs à découvert.

Saylor note que même lorsque sa propre entreprise atteint des sommets de succès, la haine en ligne augmente, souvent de la part de comptes qui s'avèrent être des bots sans réelle interaction humaine, vraisemblablement payés pour créer une fausse impression de controverse.

Cette idée s'étend aux manifestations politiques, où, selon Saylor, de nombreux protestataires sont simplement payés pour être là, créant une fausse impression de dissidence qui est ensuite amplifiée par les médias.

Sa conclusion est simple : le monde réel est beaucoup moins divisé que le monde numérique, et il nous invite à penser par nous-mêmes. C'est là qu'il établit un lien avec le Bitcoin, le présentant comme un antidote à cette toxicité fabriquée.

Contrairement aux plateformes de médias sociaux où l'influence peut être achetée par des bots et des campagnes de désinformation, le protocole Bitcoin est un arbitre de la vérité basé sur des règles mathématiques immuables.

En offrant un moyen impartial et incorruptible de régler les différends, il sape les structures de pouvoir qui profitent de la division et de la confusion. « Le Bitcoin est un moyen pacifique, juste et équitable pour nous de régler nos différends. À mesure que tout le monde l'adoptera, la paix se répandra, l'équité se répandra, la vérité se répandra, la toxicité devrait décliner. »

Conclusion : Penser différemment

Les perspectives de Michael Saylor nous poussent à voir Bitcoin non pas comme un simple actif spéculatif, mais comme une technologie fondamentale. Une technologie capable de remodeler la finance, de rétablir la logique économique et, peut-être, d'inspirer un changement social positif.

Et si le plus grand potentiel du Bitcoin n'était pas son prix, mais sa capacité à nous forcer à remettre en question les systèmes que nous tenions pour acquis ?

Source : Michael Saylor : L’avenir des actions et des obligations adossées au Bitcoin

Pour en savoir plus sur la Bitcoin Treasury Company «Strategy₿» de Michael Saylor :

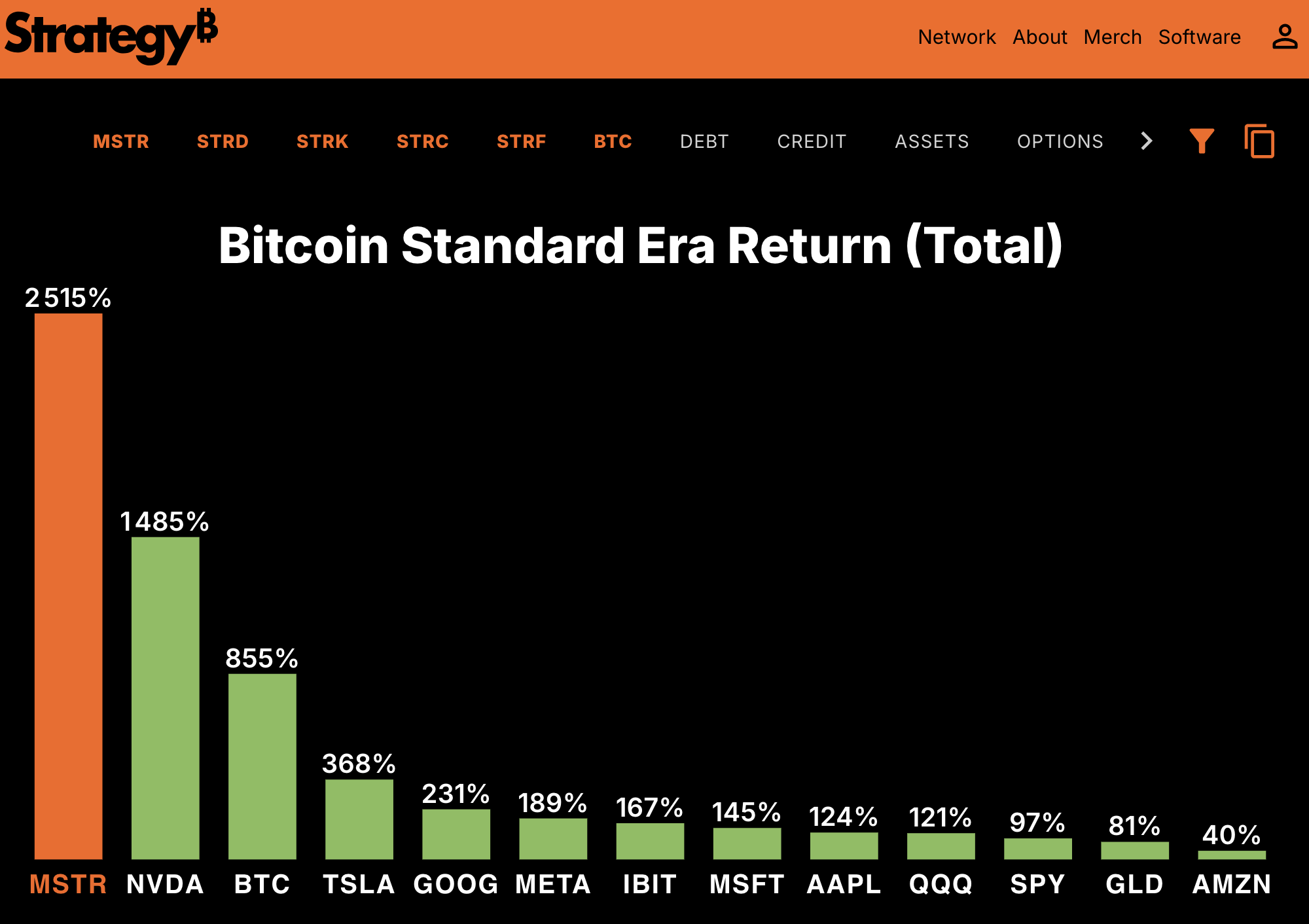

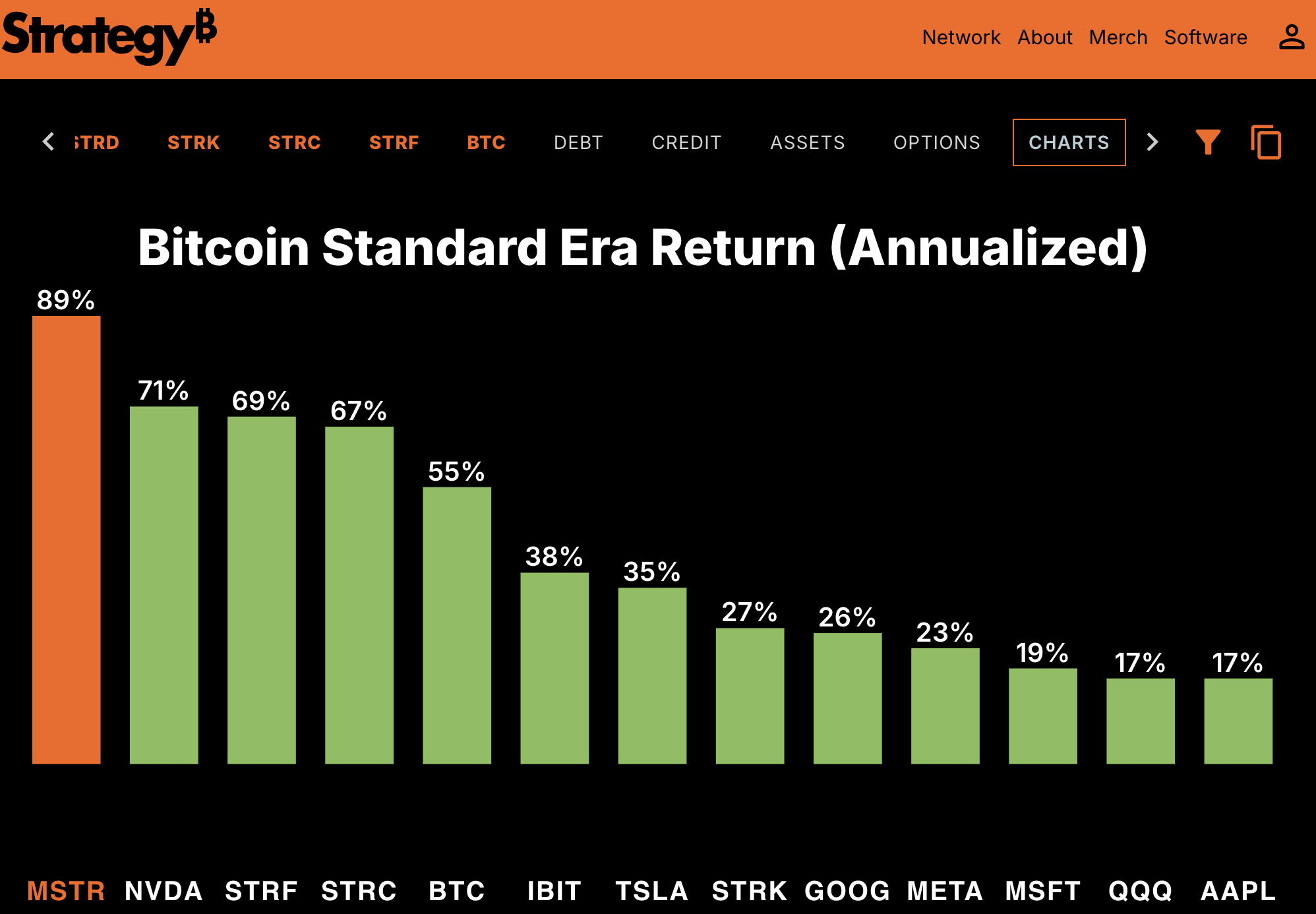

MSTR demeure le produit le plus risqué, mais offrant un rendement qui surpasse de loin celui des plus grandes actions cotées en bourse ! Outre l'ensemble des instruments financiers qu'offre la Bitcoin Treasury Company «Strategy₿», quatre nouvelles catégories d'actions viennent d'être lancées : Stride (STRD), Strike (STRK), Strife (STRF) et Strech (STRC).

Et certaines d'entre-elles, comme STRF et STRC talonne le rendement anualisé de Nvidia et surpassent déjà Bitcoin lui-même, en terme de rendement !

Exploration des produits (adossés à Bitcoin) offerts par Strategy₿ :

Ces produits sont une série d'actions privilégiées (« preferred stocks ») conçues pour attirer différents types d'investisseurs en offrant des profils de risque et de rendement variés, tous adossés au Bitcoin.

Une action privilégiée est un type d'action qui verse un dividende (fixe ou variable), peut avoir des droits de conversion en actions ordinaires et possède une préférence en cas de liquidation par rapport aux actionnaires ordinaires. La société a innové en rendant ces instruments publics, liquides et potentiellement évolutifs à la manière d'un FNB (ETF).

Voici donc produits financiers offerts par l'entreprise Strategy₿ :

STRIKE : L'hybride pour la croissance (détails)

La stratégie de l'investisseur en croissance avec protection

Créé et est conçu pour les investisseurs qui recherchent une participation à la hausse du cours de l'action de la société, tout en bénéficiant d'une protection contre la baisse et d'un revenu régulier.

Stratégie : Offrir le potentiel de gain de l'action ordinaire avec un risque moindre.

-

Caractéristiques :

Dividende : Il verse un dividende de 8 % sur une valeur nominale de 100 $.

Potentiel de hausse : Il est convertible en un dixième d'action ordinaire de MSTR, ce qui permet de profiter de l'appréciation du titre.

Protection à la baisse : Il possède une préférence en cas de liquidation, ce qui protège le capital de l'investisseur par rapport aux actionnaires ordinaires.

En somme, Strike est un instrument hybride qui combine un revenu fixe, une protection du capital et une participation à la croissance de l'entreprise.

STRIFE (STRF) : Le plus sûr pour les investisseurs en crédit (détails)

Pour les investisseurs en crédit traditionnels et averses au risque

Conçu pour attirer les investisseurs en crédit plus traditionnels, qui sont très averses au risque et recherchent la sécurité avant tout. Il s'agit de l'instrument le plus sûr dans la structure du capital de la société, après la dette conventionnelle

Besoin des investisseurs : Obtenir un rendement élevé sur un instrument de crédit de longue durée avec un maximum de sécurité et de priorité.

-

Caractéristiques :

Dividende élevé : Il offre un rendement de 10 % sur une valeur nominale de 100 $, de manière perpétuelle.

Séniorité : C'est sa caractéristique la plus importante. Il est « senior », ce qui signifie que ses détenteurs sont payés avant tous les autres détenteurs d'actions privilégiées. L'entreprise s'est engagée à ne jamais émettre un autre instrument privilégié qui lui serait supérieur.

Longue durée : Il est perpétuel, ce qui le fait ressembler à une obligation à très long terme (comparé à une obligation de 100 ans).

Cet instrument est perçu comme très sûr pour les investisseurs en crédit, car leur capital est mieux protégé, ce qui lui confère une meilleure notation de crédit à leurs yeux. Il établit le coût du capital à long terme pour une entreprise de trésorerie Bitcoin de qualité « investment grade ».

STRIDE (STRD) : Le plus rentable pour les convaincus (détails)

Pour les investisseurs qui croient au Bitcoin et veulent un rendement maximal

Destiné aux investisseurs qui ont une forte conviction dans la stratégie Bitcoin de l'entreprise et qui sont prêts à prendre un peu plus de risque pour obtenir un rendement nettement supérieur.

Analyse approfondie : Stride est presque identique à Strife, mais deux clauses restrictives ont été retirées : la clause de pénalité en cas de non-paiement du dividende et l'effet cumulatif (un dividende manqué n'a pas à être rattrapé plus tard).

-

Caractéristiques :

Dividende et rendement effectif : Bien que le dividende nominal soit de 10 % à la valeur nominale, son statut « junior » (inférieur à Strife) le fait se négocier à un prix qui génère un rendement effectif beaucoup plus élevé, soit 12,7 % (comparé à 10 % pour Strife).

Position junior : Il est moins prioritaire que Strife, se situant juste au-dessus des actions ordinaires dans la structure du capital.

Le « volant d'inertie » (Flywheel) : Cet instrument est un élément clé de la stratégie globale. En émettant du Stride, l'entreprise peut lever des capitaux de manière très flexible pour acheter plus de Bitcoin. Cet achat de Bitcoin renforce le bilan, ce qui rend les instruments seniors (comme Strife) encore plus surcollatéralisés et profite aux actionnaires. C'est un cercle vertueux qui bénéficie à tous les détenteurs de titres de l'entreprise et au réseau Bitcoin lui-même.

Malgré son risque plus élevé, l'émission de Stride a été deux fois plus populaire que celle de Strife, montrant une forte demande pour le rendement de la part d'investisseurs qui font confiance à l'entreprise

STRECH (STRC) : Le plus stable pour la trésorerie (détails)

Pour les investisseurs recherchant une très faible volatilité

(Notez que STRC est un exemple de ticker qui pourrait être utilisé pour un tel produit)é

Strech et la dernière innovation, conçue pour les investisseurs qui veulent un rendement élevé mais qui ne tolèrent quasiment aucune volatilité sur leur capital principal. Il est pensé pour concurrencer les fonds du marché monétaire.

Analyse approfondie : Le défi était de créer un instrument qui verse un dividende d'environ 10 % tout en maintenant son prix de marché très proche de sa valeur nominale de 100 $.

-

Caractéristiques innovantes :

Très courte durée : Pour éliminer la volatilité des taux d'intérêt, la durée de l'instrument a été réduite à un mois seulement, contrairement à la très longue durée de Strife.

Dividende mensuel variable : C'est une première sur les marchés de capitaux modernes. L'instrument verse un dividende chaque mois, et ce taux est variable. Cela permet au rendement de s'ajuster constamment aux conditions du marché, maintenant ainsi la valeur du principal stable.

Le « Treasury Preferred Stock » : Michael Saylor a baptisé cette invention « action privilégiée de trésorerie », développée avec l'aide de l'IA.

Cet instrument permet à un investisseur de placer du capital pour une période relativement courte (par exemple, un an), de percevoir un rendement élevé avec une très faible fluctuation du capital, puis de récupérer ses fonds facilement.